| 公共事業の設計労務費のあり方とユニットプライス型積算方式 はじめに 公共事業プロジェクト責任者 全建労関東池本 古澤 一雄 今年度の公共事業プロジェクトは、国土交通省の打ち出した「コスト構造改革」により具体的に攻撃が掛けられてきた、公共工事の積算体系に関わる「公共工事設計労務単価のあり方」や「ユニットプライス積算方式」について議論してきた。 公共工事設計労務単価の問題では、国土交通省へ意見書を提出し、労務費調査のあり方等に提言を行った。また、労務費のあり方などの公開討論会も実施し研究を進めてきた。 「ユニットプライス積算方式」については問題点を指摘した見解も発表している。 今後、国土交通省の進める公共事業政策は、一層の「コスト削減」と「技術力を評価した発注方式」という名目で、大手ゼネコンがより有利に受注出来る仕組みづくりになろうとしていることは明らかである。今後とも問題点を調査・研究し提言活動を行っていくことが一層重要となる。 本報告書はその討議の経過を逐一報告するものではないが、この間、議論した内容を個人論文や国土交通省への意見書、研究所の見解として公開したものを、関連資料を添付してまとめたものである。関係各位の活動の上で参考になれば幸いである。 2004年7月6日 国土交通省 労働資材対策室 室長 田尻 直人 殿 公共事業設計労務費の基本的あり方および 労務費調査方法改善についての意見書 建設政策研究所 理事長 永山 利和 貴職にはますますご清祥のこととお喜び申し上げます。さて、私ども建設政策研究所は、1989年に設立して以来、建設産業問題に関する様々な課題に取り組んで参りました。このたび、当研究所の研究プロジェクトにおいて、公共事業の設計労務費および労務費調査のあり方について検討してまいりました。その内容について貴職の「労務費調査の基本的あり方に関する研究会」においてご検討いただければ幸いと存じます。就きましては以下のとおり意見書として提出させていただきます。研究会の報告内容に反映していただけるようお願い致します。 意 見 書 1.公共工事設計労務費算定方式の改革について 国民の税金で建設される公共構築物は、耐久性があり一定の品質を確保する必要がある。そのために公共工事の発注者は、それを充足する設計と積算を行なわなければならない。そして積算に必要とされる設計労務費は、設計上必要となる仕様を充足する水準の熟練と技能を有する労働者の賃金として算定されなければならない。その水準を満たす設計労務費とは、労働者の標準的生計費を最低の基準とし、これに一定の職種別技能給を加算したものと考えられる。 しかるに、現行の設計労務費は、労務費調査によって職種および地域毎に所定労働時間賃金の平均値から算出する方式である。現在、建設市場縮小下における建設労働市場の過剰供給状況において、実勢賃金が大きく下落してきており、現場労働者の平均実勢賃金によって設計労務費を算定してゆくこの方法では、実勢賃金に合わせて設計労務費も引き下げられていくことになっている。その結果、 第1に、現場では、一定の品質を保つための適正な施工を確保することが困難となっている。そのことは、入契法施行後の施工管理体制の強化の下にあっても、欠陥工事が後を絶たず、逆におおきく社会問題化していることに現れている。 第2に、公共工事にたずさわる労働者の賃金水準は、必要な技能の継承と高度化をはかることを含んで労働能力と生活を維持して行くことの困難な水準となっている。 このような現状にも関わらず、現行の設計労務費算定方式においては、実勢賃金が上昇しないと設計労務費を引き上げることができない仕組みのため、現在の状況を改善することができなく悪循環に陥らせることになっている。したがって、この機会に、設計労務費は、標準的生計費を最低基準とし、職種技能レベルに応じた加算給を加える方式で算定されるよう改革されるべきである。 標準的生計費の算定の方法としては、新たに家計費調査等を行なって、建設労働者の生活実態を明らかにするとともに、憲法に保障された人間らしい健康で文化的な生活と労働を実現できる水準を検討して行く方法と総務庁の家計費調査の過重平均値を用いる方法等がある。当面、後者を利用しながら制度改善をすすめつつ、前者の方法によって建設産業における標準的生計費を算定していくことが求められよう。 職種技能加算給については、技能レベルに応じた適切な職種分けを行ない、職種毎の技能レベルを定めるとともに、調査に基づいて技能レベル毎の係数を算定していくべきである。 労働者は技能レベルに応じてランク付けされ、標準的生計費に基づく賃金をベースに職種別技能レベル毎の係数を乗じて設計労務費を算定する。 2.現行労務費調査実施方法の改善について 上に述べたような設計労務費算定方式の改革の以前においても、建設現場での労働と雇用の実態を踏まえて、当面次の各項目について改善を図ることが必要である。 (1)現行設計労務費算定方式の改善 ① 手待ち時間・日数について 建設労働現場では、手待ち時間や手待ち日が発生したり、断続的な作業、天候による影響などが必然的に発生する。これらの要因による手待ち時間・日数について実態を把握し、把握された実態に即して、1時間あるいは1日の最低保障賃金を加味して、設計労務費を算出すべきである。 ② 有給休暇 建設現場で働くほとんどの建設労働者は実質的に有給休暇を取得できていないと考えられる。従事年数や平均年齢などから換算して、本来取得されるべき有給休暇日数を算定し、この算定された有給休暇分を加味して、設計労務費を算出すべきである。 ③ 職種内での技能レベルの区分け 算定にあたっては、職種内で経験年数や公的資格その他認定制度などによって技能レベルの区分けをおこない、技能レベル毎に集計を行なうべきである。 (2)現行労務費調査方式の改善 ① 業界の関与や台帳改ざんを無くし労務費調査の信頼を回復すること 労務費調査は、1次下請レベルの労働者の賃金台帳のみを提出したり、はなはだしい場合には二重帳簿によるなど賃金実態を高く歪めることによって予定価格を引き上げるなど、業界や大手ゼネコンの利益捻出のために利用されてきた疑いが濃厚である。調査のそのような利用を許さないために、労務費調査のサンプルは、現場労働者の実態を反映した構成とする必要があり、改ざんをゆるさない点検が不可欠である。したがって、提出された賃金台帳に記載された下請業者の構成を施工体制台帳と照らしてチェックするとともに、労働者への抽出ヒアリングによって賃金台帳の信憑性を確認するなどの措置がとられるべきである。また、調査結果は調査対象業者を含め公表することが望ましい。 ② サンプル数の拡大による調査結果の妥当性の改善 職種、地域毎の調査結果の妥当性の改善のためには、単位あたりのサンプル数を拡充する必要がある。抽出調査の対象を量的に拡大するとともに、地域単位については実態にあわせて一定の広域化をはかることも検討すべきであろう。 ③ 請負的に働く労働者の調査の改善 請負的に働く労働者が増加傾向にある中で、その賃金を労務費調査に反映させることは、現場の賃金実態を明らかにし、適正な賃金を確保して行くために不可欠の前提である。ひとり親方など請負的に働く労働者について賃金と経費に分離して、1日あたり常用賃金に換算するような調査票を別途作成して、厳密に調査していく必要がある。 3.設計労務費と調査の位置付けについての意見 (1)ユニット・プライス方式は、設計労務費や歩掛かりを形骸化するものであり、現行の積上げ方式を維持すべき 貴研究会における検討課題に関わって、現在国土交通省が推し進めている公共工事積算方式のユニット・プライス方式化の問題がある。ユニットプライス方式は、現行の工種別に労務費や材料費など必要な費用を積み上げて工事費を算定し、それに現場管理費など経費を上乗せして積算して行く方式に対して、施工単位毎の契約価格の実績から積算価格を算定する方式である。ユニットプライス方式が広がって行くことになれば、設計労務費や歩掛かりなどが形骸化し、廃止されて行く可能性がある。したがって、現行積算方式のユニットプライス方式への転換を行なうべきではない。 (2)設計労務費算定方式の改革後も労務費調査は実施すべき 公共工事労務費調査は、現場労働者に支払われている賃金実態を明らかにして、適正な賃金と労働条件確保のために行なわれるべき発注者の施策を検討する際の基礎資料を与えるものであり、設計労務費算定方式改革後も発注者の責任として当然行なわれるべき作業である。 (3)発注者は設計労務費を目安に労働者への支払い賃金の適正化の指導を行なうべき 入契法制定時の参議院附帯決議「建設労働者の賃金、労働条件の確保が適切に行なわれるよう努めること」に沿い、現場労働者の賃金水準が設計労務単価の水準から大きく乖離している場合には、発注者は、原因を明らかにして是正の指導を行なうべきである。 公共工事の積算における「労務単価」について 国土交通省全建設労働組合 古澤一雄 1)現行の労務費単価 現在、公共工事に使用されている「公共工事設計労務単価」は3省協定(建設省、運輸省、農水省)労務単価と呼ばれていた昭和45年から毎年調査され、平成10年度から一般に公表されるようになった。 全都道県毎に50職種(一部設定していない職種がある)の労務単価を設定し、平成16年度の50種平均単価は17,700円となっている。国土交通省が明らかにしている調査方法は次の枠内のとおりである。

調査方法(国土交通省ホームページより抜粋) ① 調査対象工事 農林水産省及び国土交通省所管の直轄・補助事業等のうち、平成15年10月(以下「調査月」という)に施工中の1件当たり1,000万円以上の工事を選定母集団として、無作為に抽出。未着工、完了等の無効となった工事を除く有効工事件は、12,123件。 ② 調査の実施方法 調査対象者は、調査対象工事に従事する50職種の建設労働者等。労働基準法により使用者に調製・保存が義務付けられている賃金台帳から、請負業者(元請会社及び協力会社)が転記する等して調査票を作成。会場調査において、調査票記載内容を照合・確認することにより、賃金の支払い実態を把握。 ③ 有効標本数 賃金台帳の不備等による不良標本を除いた有効標本数は、全職種で128,662人。 ④ 設計労務単価の決定 有効標本について、所定労働時間内8時間当たり、都道府県別・職種別に集計。集計結果を基に、設計労務単価を決定。 ⑤ その他 平成15年10月調査の対象となった工事の件名及び請負会社名(元請)を各地方絡協議会事務局(国土交通省各地方整備局、北海道開発局又は沖縄総合事務局の技術管理課等)で閲覧することが可能。 国土交通省は、「あくまで工事費の予定価格の算出に用いるものであり、下請契約等における労務単価を拘束するものではない」とことある毎に主張している。 しかし、建設産業の実情は「公共工事設計労務単価」のほかに各職種毎の「労務単価」(労務賃金)を明記しているものがなく、下請け労働者等の賃金支払いの目安となっているのが現実であると思われる。(多くの場合は「設計労務単価」より低く抑え支払うため) 2)労務費の構成 国土交通省が明らかにしている「公共工事設計労務単価」の構成は表1のとおりである。 所定労働時間は8時間と設定している

<図1>からも明らかなように、時間外手当、休日手当、現場管理費、一般管理費、機材経費などは含まれていない。 当然、残業や休日作業の手当や、材料や機械経費込みの「労務単価」でないことは明らかであから、元請け等が「労材経費込み」で下請け単価をこの単価で発注するのは問題であることは明白である。 3)「労務単価」の問題点 「公共工事設計労務単価」は、調査方法など多くの問題点を含んでおり、それらについて個々に検証していくことは重要だが、ここでは2点について指摘したい。 (1) 低く抑えられた単価 「公共工事設計労務単価」は、過去さまざまな政策のもとで、その単価水準が設定されており、また地域によってもバラツキもあるので一概には言えないが、現在各職種の「労務単価」が非常に低く抑えられている。 たとえば、東京地区で一番単価が高額で設定されている「軌道工」でさえ、毎月20日間働いても年収は(29,700×20日/月×12ヶ 月=7,128,000円)となっている。 普通作業員に至っては、毎月20日間働いても (13,800×20日/月×12ヶ月=3,312,000円)と年収が、東京都の生活保護支給額(3,537,750円)も満たないのが実態である。 ( 国家公務員の平均賃金の年収は2003年度で約6,180,000円) (2) 対象職種の定義が不明確 50職種それぞれに職種の定義と作業内容が設定されている。 しかし、無理に50職種に分類しているため定義や作業内容が非常に煩雑になっており問題点が多い。 ① 特殊運転手 主として重機械(大型特殊免許や資格もしくは技能講習会修了を必要とする機械)の運転手を設定している。 しかし、クレーン運転を例とすると3日間の講習会修了で有資格となる小型移動式クレーン講習修了者と国家資格の移動式クレーン運転士免許保有者が同じ特殊運転手として同額の労務単価にされてしまう。 (平成16年度東京地区は17,300円) ② 電工 50職種のなかで唯一必要な資格を具体的に明記している。 しかし、実務経験が5年以上なければ試験に合格しても免許が交付されない第1種電気工事士と、高圧電流(6000V)作業に従事ないなど作業に制限がかかる第2種電気工事士が同じ電工となり、単価も同額となってしまう。 (平成16年度東京地区は17,700円) 4)公共工事の労務単価のあり方 (1)資材ではなく「賃金」 先にも述べたとおり、国土交通省は、「あくまで工事費の予定価格の算出に用いるものであり、下請契約等における労務単価を拘束するものではない」として、あくまで工事の予定価格を作成するための資料でしかなとしている。 予決令第80条の2では予定価格は「取引の実例価格、需給の状況、履行の難易、数量の・・・考慮して適正に定めなければならない」となっており、国土交通省は「取引の実例価格」をもって労務単価も市場調査(現在の労務費調査)で決定しているのである。あくまでも、材料や機械経費と同等の「資材」と考えているのである。 しかし、「公共工事設計労務単価」が事実上、建設産業に働く労働者に支払われる賃金の目安となることは、これに変わるべきものが制度として制定されない限り、今後も引き続き行われることは間違いない。 ならば当然、「労務単価」が建設労働者の賃金水準となっていくことを前提に単価の設定を行わなければならないはずてある。 労働者の賃金は「生計費」を基礎に設定するべきであり、「労務単価」も「生計費」を基に設定する必要がある。 (2)「生計費」と「技術手当」 現在、公共工事では、材料や施工方法の品質保証を求めているし、それに伴う費用(割り増し単価等)は積算(予定価格)に反映している。 当然、作業に従事する労働者にも、品質を求めている訳であるから作業内容に応じて高い賃金を積算すべきであり、その賃金が支払われるべきであると考える。 「生計費」に資格等に対する「技術手当」を加算していく2段階の労務単価を設定する必要がある。 「生計費」に基づく単価については、市場原理による調査結果の反映ではなく、論理的な「生計費」を設定する。 ・最低賃金を上回る単価 ・全労働者の平均賃金 なども考慮に入れながら、「生計費」を設定し月20日間の労働で生活できる賃金を確保する。 「技術手当」部分については、実態調査をもとに設定していくが、調査方法については、議論する必要がある。 また、問題点でも指摘したとおり、高度な技術や資格等には高額の「技術手当」となるが、職種内で矛盾がない設定を行う必要がある。

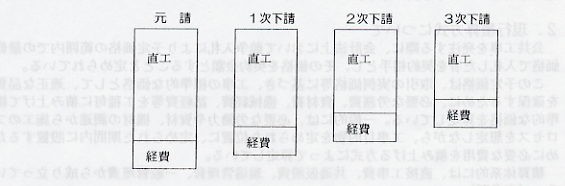

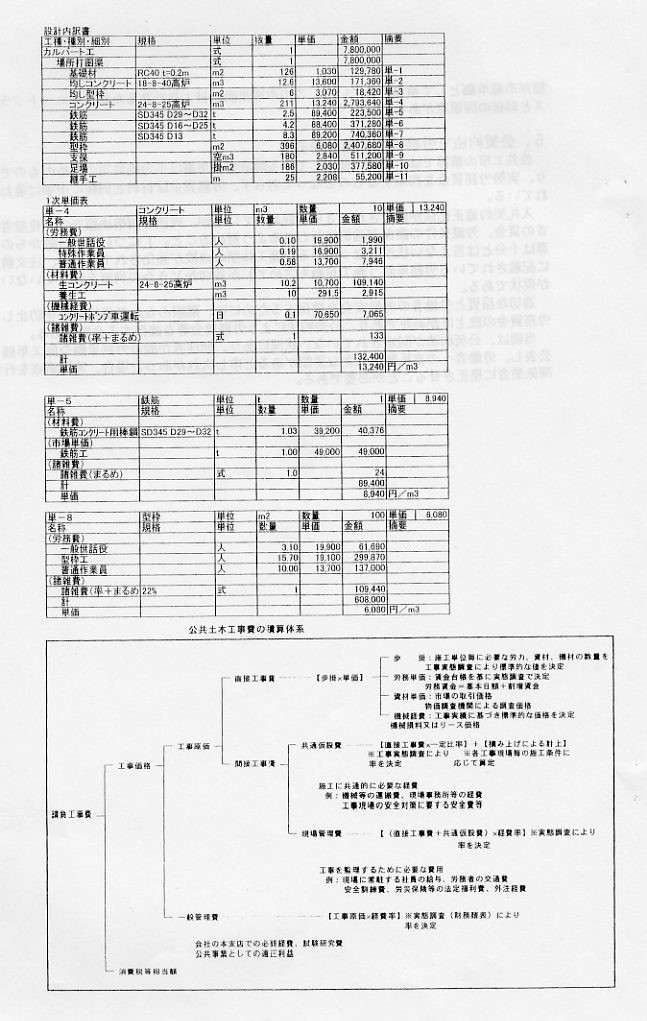

積算のあり方として、下請け業者にも労務単価で設定した賃金が支払われるような積算体系とする必要があれば改正するべきであり、 ・下請けを前提として経費率 ・下請け管理の費用の計上等 なども、必要があれば設定する必要がある 5)賃金としての「労務単価」の確立を 国土交通省が言うように全て市場原理に基づく単価の設定では、公共事業工事の現場で働く労働者の生活が市場原理に左右されてしまうことになり、「賃金」ではなくなってしまう。 公共事業として税金を使用して工事を行うならば、当然無駄なく、良質な構造物の建設や維持管理を行うことは当然だが、そこに働く労働者の生活が成り立たなくてもよいということににはならない。 「労務単価」は市場に支配される資材等ではなく、労働者が生きるために必要な「賃金」であることを明確にする必要がある。 そのために「会計法」等の法律の改正が必要ならば行うべきである。 また、公共工事で働いている全ての労働者に「賃金」が支払われるように、公契約法を制定し、下請け契約の履行状況の確認や賃金の支払い実態の調査などを発注者責任として国土交通省が行うべきであると考える。 また、「生計費」をどう決定していくか、「技術手当」の設定方法をどうするかなどの問題もある。今後どう研究及び運動を進めていくか、議論を行う必要がある。 (この見解は、全建労としての見解ではなくあくまでも古澤私案です) 公共工事積算の仕組みと現行労務費積算方式の意義と問題点 鶴巻 正行 1.はじめに 公共工事の労務費積算・調査のあり方を考えるにあたり、まず現在の公共工事の積算がどのように行われているかを知る必要がある。また、低入札・ダンピング受注に伴う問題点やコスト構造改革プログラムによる施工単価方式(ユニットプライス型積算方式)の問題点を明らかにする必要がある。 2.現行積算方式について 公共工事を発注する際に、会計法上において競争入札により予定価格の範囲内での最低価格で入札した者を契約相手とし、その価格を契約金額とすることと定められている。 この予定価格は、取引の実例価格等に基づき、工事の標準的な価格として、適正な品質を確保するために、必要な労務費、資材費、機械経費、諸経費等を工種毎に積み上げて標準的な価格を算定している。一般的には、必要な労働力や資材、機材の調達から施工のプロセスを想定しながら、工事目的物を定められた位置に、定められた期間内に設置するために必要な費用を積み上げる方式によって算定している。 積算体系的には、直接工事費、共通仮設費、現場管理費、一般管理費から成り立っている。(表参照) 直接工事費の積算は、「材料費」「労務費」「機械経費」を各職種・工種舞に個別に算出し、これに歩掛(単位当たりの生産性)を掛け、積み上げることにより単位工種当たりの単価を算出している。 具体的には、ボックスカルバート30mの積算の場合、次のとおり行っている。 ボックスカルバート30mを施工するために必要な材料は基礎材やコンクリート、鉄筋、型枠などの細別から構成 されている。それぞれの単価は「材料費」「労務費」「機械経費」などから構成されており、単位数量当たりの数量を「歩掛」と言っている。 例えば、コンクリート10m3の単価(単ー4表)には、労務費として世話役が0.1人、特殊作業員が0.19人、普通作業員が0.58人必要であり、機械経費としてコンクリートポンプ車運転が0.1日必要となっている。 しかし、鉄筋1tの単価(単ー5表)では、「材料費」「市場単価」「諸雑費」から構成され、加工・組立の労務費は市場単価として扱 われている。 また、型枠100m2の単価(単ー8表)では、「労務費」と「諸雑費」だけの構成であり、型枠製作に必要な材料については率に含まれている。 単価そのものについては、「材料費」「機械経費」は委託調査機関があらかじめ選定した資材業者や建設会社から月々面接、電話、FAXなどで聞き取り調査を行っている。また、機械損料については、機械の基礎価格から減価償却などを考慮し損料を決定している。「労務費」は、年1回10月に行う「二省協定労務費調査」に基づき次年次の単価を決定している。「歩掛」は、数年毎に「積算合理化調査」(歩掛調査)を実施し決定している。 90年代から、歩掛を用いず、材料費・労務費・機械経費を含む施工当たり単価として市場での取引価格(市場単価)を積算に活用するようになっており、年4回調査を実施している。 3.重層下請の問題点について いまの公共工事は、発注者から直接、工事を受注した元請業者自ら工事施工をするのではなく、その多くを下請業者に請け負わす構造となっている。その外注比率は元請工事原価の70%にも達し、元請業者は主要な材料、機械などの調達以外は下請業者に請負させ、工事施工を担う労働者は2次下請以下の業者に依存している。 右表は、国土交通省関東地整の平成16年度5月中旬まで発注状況であり、低入札工事が8件となっている。 元請業者が低入札・ダンピング受注した工事の請負金額は、元請業者が一定の利益を差し引き、1次下請にダンピング受注させる。さらに1次下請業者が一定の利益を差し引き、2次下請にダンピング受注させるため、ダンピング受注のしわ寄せとして、低価格で下へ、下へと降ろされていき、最後に工事を施工する業者及び労働者にしわ寄せが集中する結果となっている。

企業の技術力や経営努力などにより安価とすべきであるが、安易に材料費や人件費の削減によるものが多い。安価な材料の使用は、品質や耐久性が確保の問題や安全対策などの経費節減により労働条件・健康安全確保や事故対策の悪化が懸念される。ましてや人件費の削減により、労働者の志気低下による品質管理・安全対策の不備につながるおそれがある。 4.今後の積算はどうなるのか 国土交通省は、これまで平成12年9月に「公共工事コスト縮減対策に関する新行動計画」を策定し、工事コストの低減だけでなく、工事の時間的コストの低減やライフサイクルコストの低減等も含めた総合的なコスト縮減に取り組んできたが、これだけでは限界があることから、平成15年度からはこれまでの計画を継続実施することに加え、①事業のスピードアップ、②設計の最適化、③調達の最適化を見直しのポイントとした「公共事業コスト構造改革プロガラム」を策定し、5年間で15%の総合コスト縮減率を達成しようとしている。 このコスト構造改革プログラムには具体的施策として34施策が盛り込まれており、調達の最適化の中で積算の見直しとして①「積み上げ方式」から歩掛を用いない「施行単価方式」への積算体系の転換に向けた試行する。②市場単価方式の拡大を図る。③資材単価等について見積徴収方式を積極的に活用するとともに、資材単価等の市場性の向上について検討する。となっている。 この施策のなかで、「施工単価方式」として「ユニットプライス型積算方式」への移行を検討し試行するとなっている。この概要は別表のとおりであり、当面、改良工事・築堤護岸工事・舗装工事の単価を収集・調査している。 このユニットプライス型積算は、材料費、労務費、機械経費、諸経費などを含んだ単価を数量で掛け合わせた総和(単価×数量)を積算金額とするため、積算に関する根拠がなくなることにより、積算単価が恣意的になる可能性がある。 また、施工単価であるため、積算上の労務費と実勢労務費との比較が出来なくなり、結果的に労務費と実勢労務費との開差がいっそう広がる可能性がある。 公共工事の積算にあたっては既に鉄筋工、区画線、防護柵設置、道路植栽工など18工種が市場単価として積算されている。この市場単価も材工共であるため、ユニットプライスと同様の問題点がある。 5.公契約法で労務賃金の確保が必要 公共工事の積算では、積算で使用している設計労務単価は予定価算出のためのものであり、実勢労務賃金を拘束するものとなっておらず、労務賃金は材料と同様に市場に委ねられている。 入札契約適正化法が施行されて3年が経過しているが、同法の附帯決議での「建設労働者の賃金、労働条件の確保が適切に行われるよう努めること。」について、行政からの指導は十分とは言えない状況となっている。施工体制の点検が強化されているが、注文請書に記載されている労務単価(施工単価も含めて)が適切かどうかの判断を行っていないのが現状である。 適切な品質と労働者の労働安全を確保するためには、際限のない低価格競争を防止し、労務賃金の底上げが必要であり、公契約法により労務賃金等を確保する必要がある。 当面は、公契約法が制定されていない状況にあり、発注者が設計労務単価や施工単価を公表し、労働者への支払額と大きな差額があると申し入れがあった場合、実態調査を行い関係業者に是正させることが必要である。

建設現場の持性を踏まえた労務費積算と調査方式 建設政策研究所 専務理事 辻村定次 はじめに 国土交通省と農林水産省の二省および地方公共団体など公共事業発注機関は毎年11月、一斉に建設業者に対する支払労務賃金調査を行っている。その目的は翌年4月から発注する公共事業の設計労務費算定に用いるためである。 近年、この労務費調査についてさまざまな見直し作業が行われている。最近では2001年4月に取りまとめられた「公共事業労務費調査実施方法の改善に関する研究会」提言(座長:筆宝康之 立正大学経済学部教授)(以下、筆宝研究会と称す)で、その内容は2001年10月調査から一部反映されている。また、2003年11月から開始された「労務費調査の基本的あり方に関する研究会」(座長:藤澤好一芝浦工業大学教授)(以下、藤澤研究会と称す)ではこの3月に中間とりまとめが発表された。筆宝研究会は「建設業における多様な賃金支払形態を踏まえつつ、実態をより的確に反映した調査結果を得るための方策を検討すること」を目的にしている。また、藤澤研究会は「公共事業をとりまく新たな社会情勢の変化や、建設労働者をとりまく環境の変化、あるいは現行制度上の限界等から、調査コストの縮減や調査規模縮小の必要性、少数標本職種への対策、調査から単価決定までのタイムラグ等、の問題の改善方策を含め、労務費調査の基本的あり方に関して検討すること」を目的としている。 藤澤研究会は9月を目途に最終提言を出すことになっているが、「市場単価化、ユニットプライス化の検討が進むなかでの今後の労務単価の役割にも取組む」としており、労務費調査の存廃、それに代わる新たな積算方式にまで言及する可能性がある。 このような状況を踏まえ、労務費調査の意義や役割から問題点および改善策などについて検討してみたい。 1.労務費調査の意義と役割 発注官庁が公共事業の積算に使用する労務費をどのように算定するかはともかくとして、公表される職種別・都道府県別の設計労務単価は公共工事を施工する労働者が受取るべき賃金の目安となることを全く否定することはできない。何故なら、設計された一定の品質を保証する公共構造物を施工する上で必要とされる能力を有した労働者の賃金として積算されるのが設計労務単価であるからである。この点で毎年3月末に国土交通省が決定、公開される「公共工事設計労務単価」の留意事項で「公共工事設計労務単価は公共工事の工事費の積算に用いるためのものであり、下請契約における労務単価や雇用契約における労働者への支払賃金を拘束するものではない」と述べている。これは発注官庁特有の逃げの手で、そうとは言えない問題がある。何故なら発注者が設計した一定品質の公共物をつくることを目的に積算した労務費であるから、設計労務費より大きく下回る賃金の労働者では品質を確保できない可能性がある。これは材料についても同様で、設計上一定の品質を保証する材料を材料費として積算した場合、発注者は仕様書により、受注業者に対し設計された仕様書どおりの材料の使用を要求する。これは発注者責任で行う設計・施工監理に属する問題であり、設計労務費についてもその点では同様で発注者責任があるわけである。 労務費調査は、この設計労務単価を算出するために行われるものであり、労働市場における実勢賃金を設計労務費として扱うものである。これが発注官庁によって行われ、そこに示された調査結果を活用し積算に盛り込んでいるという点では材料費調査と同様で、発注者はこの労務費調査結果についても責任を有しているといえる。何故なら発注者はこの結果により公共工事の予定価格を算定し、予算を組み、税金を使って発注行動を起こすからである。 以上のような根拠により発注者は、公開された設計労務単価を目安にその事業に従事した建設労働者の賃金が支払われるよう指導する責任を有するのである。 2.労務費調査改善のための基本的課題について 今日、労務費調査がその内容に不正確さや労働者の働き方とかみ合っていないなどの指摘がある。筆宝研究会や藤澤検討会においても問題提起がなされているが、基本的問題をいくつか指摘してみたい。 1)労務費調査になぜ信憑性がないのか 労務費調査結果が地方により大きなバラツキがある、実勢賃金と大きな食い違いがあることなどを理由にその調査の信憑性が問われつづけてきた。これは国民の税金を使う公共事業の価格が高く設定されているという納税者側からの批判の根拠ともされてきた。 確かにこれまで労務費調査に当たって、地方建設業界や調査対象となった元請業者が提出する賃金台帳を改ざんしたり、重層下請末端の低水準にある労働者の賃金台帳の提出を省くことなどが組織的に行われてきたことは事実としてある。これは元請業者としてできるだけ予定価格を高めに設定させ、利益に結び付けたいという意図からである。しかし、労務費調査が重層下請の実勢賃金を正確に反映させるためにより厳密に行えばよいかというと、必ずしもそうとは言えない問題がある。賃金台帳の改ざんなどをなくし、労務費調査を含めた公共事業の価格に対する納税者の信頼を確保することを前提にした上で、調査の技術論を含めたあり方を検討する必要がある。 2)請負的に働く労働者の調査をどうするか 今日、建設労働者の働き方は企業に雇用された常用労働者の他に一人親方や手間請労働者など多様な働き方の労働者が増加している。ところが、労務費調査が対象とする労働者は雇用労働者が基本とされている。この点の問題について筆宝研究会では「公共事業労務費調査においては、諸経費込みの請負契約により賃金と経費の分離ができない労働者については調査対象外としており、一人親方への外注が一般的な職種については、その賃金支払実態を把握することが困難な状況となっている」と述べている。そして筆宝研究会では「職種ごとの外注の実態を踏まえ、積算担当部局とも調整の上、今後の調査・単価決定方法を実情に即したものとなるよう検討する」と提言を出している。この提言は一見積極的に見えるが、「実情に即する」ことは結果的に施工単価方式を誘導するものと言わねばならない。 一人親方は本人の意識にかかわらず実態的には労働者である。労働者であるにもかかわらず業者として、賃金ではなく数量単位当りの単価とし、そこに経費も織り込まれているものとして契約している。従って一人親方への調査はこれを賃金と経費に分離し、1日当り常用賃金に換算するような調査票を別途作成し、標準的計算式により賃金を明確にする方法をとる必要がある。藤澤検討会においても「調査対象となった会社から提出された標本データーのうち、近年半数近くが、就業規則や賃金台帳の未整備のため、内容が確認できないものとして棄却されている」と述べている。この問題を解決するためにも、一人親方など請負的に働く労働者の賃金算定が可能となる調査票を別途作成する必要がある。 2)手待ち時間や日数をどのように調査し、積算賃金に反映させるか 近年、公共工事においても新しい工法の採用や短い工期の中で各種職人が入れ替わり立ち替わり作業に従事するという状態がある。作業の日数間隔の空いた働き方や1日連続して働けない働き方、屋外作業のため天候などに左右される働き方などのケースを積算上どのように配慮するか、明確になっていない。労務費調査の中では月間および年間の所定労働日の日数を記入する欄、所定内労働時間や時間外労働時間を記入する欄があるが、手待ち労働日数や時間を把握する欄がない。 職種ごとの手待ち時間を把握し、時間及び日当たりの賃金に反映させる必要がある。 この点で筆宝研究会では「建設現場は、単品注文生産、屋外施工等、他産業とは異なる生産方法の特性を有しており、それに付随して所定時間内における労働者の手待ち時間が生ずるケースが多いなど、想定が困難な経費が発生するリスクを抱えていると言うことができる。これらの経費のうち、積算において考慮されるべきものについては、必要な調査を行った上で、適切な取り扱いを行うことについて検討を行う」と述べている。これがその後国土交通省においてどのような検討が行われたのか正してみる必要がある。 3)有給休暇などの積算上の取り扱いはどうなっているのか 労務費調査票には有給休暇を記入する欄があるが、日給制で働くほとんどの労働者は実質的に有給休暇を取得していない。この賃金調査票にその日数を記入する労働者は稀であろう。しかし、だからと言って積算上に有給休暇を反映しないことは法を遵守すべき公共発注機関としては問題がある。有給休暇が積算賃金にどのように反映させるのか、平均年齢などから換算するなど検討する必要がある。 4)職種内技能程度をどのように調査に反映するのか 労務費調査では調査対象職種を50職種とし、厚生労働省の分類とは異なった分類内容となっている。例えば作業員を特殊作業員、普通作業員、軽作業員と3分類しそれぞれについて定義づけと作業内容について説明している。これらをみると特殊作業員のなかにはブルドーザーやバックホー、ウインチ、バイブレーター、コンプレッサ等の運転手となっているが、その技能には相当隔たりがあるはずである。また、鉄筋工やとび工など職人にも熟練度の差があるが、調査票ではひとつの職種で括られ、熟練度による賃金格差は無視されている。確かに建設労働者の実態賃金を見ても熟練度による賃金格差は少ないようだ。だからといって公共事業の積算に職種内格差を設けないことは発注官庁が職人の熟練技能を評価しないことにつながる。 熟練技能があらためて問われている今日において、労務費調査において熟練度を加味した調査をいっそう工夫する必要があるのではないか。 5)都道府県調査から広域地域調査への切り替えについて 現行労務費調査は都道府県別に行われ、設計労務単価も同様に公表される。そのため都道府県内の標本数の少ない職種においては統計上の信頼性を問われる数字となって現れる場合がある。また、今日労働者の仕事範囲の広域化に伴い、都道府県別に手間ヒマかけて調査を行う必要性があるかという疑問も投げかけられている。確かに都道府県別設計労務単価の推移をみると2000年を境に急速に地域間格差が縮小してきている(表1)。 この点では労働者の地域間競合が進んでおり、それに合わせた調査地域に切り替える必要がある。但し、都市と山間部、温暖地域と寒冷地域など労働環境や自然環境の異なる地域など労働環境に合わせた地域割りを明確にした広域調査を考慮する必要がある。 以上、労務費調査について実務的課題を含め今後いっそう充実させる上での基本的課題を述べたが、この他にも①基準内賃金と基準外賃金の実態にに合わせた整理、②片付け・清掃や安全朝礼などのサービス時間の賃金への換算、③労働者の年齢別生計費支出との関係などの課題もある。これらの課題は単に設計労務単価算出上の問題ではなく、公共発注機関が公共工事に携わる労働者の労働条件および労働者の技能や技術をどのように位置付けるかという基本問題と密接にかかわっている。 3.労務費調査方式の限界について 以上のような労務費調査の改善を行っても、労務費調査による設計労務費算出方式には大きな問題と限界がある。 第1には設計労務費が労働者の実勢賃金にベースを置いていることである。 実勢賃金が生活の維持すら困難な低賃金であれば、そのまま設計労務費に反映してしまう。また、設計労務費を一定のグレードに上げようとすると、労働者の実勢賃金を上げることなしに実現できないという硬直性を持っている。 第2には建設産業の重層的生産構造との関係である。 建設労働者が建設産業の重層的生産構造のその末端下請業者のもとで働いているため、設計労務費と労働者の実勢賃金には常に乖離が生じ、傾向的には設計労務費を引き下げる方向に導くことになる。何故なら仮に設計労務費にほぼ近い予定価格で元請ゼネコンが受注しても、その単価が労働者の賃金として支払われるまでには何重もの中間搾取が行われ、設計労務費の3割引、4割引という賃金となる。次年度は中間搾取され支払われた実勢賃金を調査して設計労務費とすることになり、原理的には調査するごとに引き下げられる構造をもっている。。 第3には建設労働者の賃金が労働市場の需給関係で上下することである。 ヨーロッパなどでは建設労働者の賃金を業者団体と労働組合で協定して決めているが、日本の建設産業にはこのようなルールがないため、賃金は基本的には建設労働市場の需給関係で決まる。建設ブームがおき、職人の需要が高まると賃金が上昇し、それに連動して設計労務費が上昇する。しかし、今日のように長期構造不況下では建設市場の縮小にもかかわらず、他産業の失業者が建設市場に参入し、建設労働者が過剰状況となり、賃金は際限なく切り下げられる。そしてこれに連動し、設計労務費も際限なく下降線をたどる関係になる。 以上のような問題と限界を克服するには、長期的には重層下請による中間搾取制度の解消や産業別労働協約の制定など建設産業における働くルールを確立する必要がある。 しかし、当面設計労務単価と実勢賃金のマイナス連鎖を断ち切るため、労務費調査制度に代わる生計費調査や技能評価方式など、客観性を有する新たな設計労務費算出方法に切り替える必要がある。 公共事業労務費調査実施方法の改善について 労務費調査の基本的あり方に関する検討中間とりまとめ |

S

S